La micro-entreprise est un excellent statut pour démarrer une activité.

Simple à créer, facile à gérer et rapide à mettre en place, elle permet de se concentrer sur l’essentiel : trouver ses premiers clients et développer son activité.

Mais à mesure que l’entreprise évolue, ce cadre peut devenir moins adapté. Les charges réelles augmentent, les enjeux financiers se complexifient et certaines limites du régime micro commencent à apparaître.

Dans les deux articles précédents, nous avons vu :

- comment savoir si la micro-entreprise est encore adaptée à ton activité

- pourquoi il est difficile de comparer les cotisations URSSAF entre la micro-entreprise et le régime réel.

Si tu lis cet article aujourd’hui, c’est probablement que la question n’est plus :

« Est-ce que je dois évoluer ? »

Mais plutôt :

comment passer au régime réel sans me tromper dans les démarches et sans mettre ma trésorerie en difficulté ?

C’est exactement ce que nous allons voir.

Les grandes étapes pour sortir de la micro-entreprise

Avant d’entrer dans les détails, il est utile de comprendre la logique globale.

Passer de la micro-entreprise au régime réel se fait généralement en cinq étapes :

1️⃣ faire un bilan chiffré de sa micro-entreprise

2️⃣ anticiper le nouveau fonctionnement des cotisations sociales

3️⃣ choisir les nouveaux régimes applicables à ton entreprise

4️⃣ informer l’URSSAF du changement

5️⃣ demander la sortie du régime micro-fiscal auprès des impôts

Chaque étape est importante, car le passage au régime réel modifie profondément la manière dont ton activité est imposée et dont tes cotisations sociales sont calculées.

Sortir de la micro-entreprise : ce que cela signifie réellement

Contrairement à ce que beaucoup d’entrepreneurs pensent, sortir de la micro-entreprise ne signifie pas créer une nouvelle structure.

Tu restes entrepreneure individuelle.

La micro-entreprise est simplement une option du statut d’entreprise individuelle.

La différence se situe donc dans le régime fiscal et social.

La micro-entreprise repose en réalité sur deux mécanismes spécifiques :

- le régime micro-fiscal, qui permet une imposition forfaitaire basée sur le chiffre d’affaires

- le régime micro-social, qui calcule les cotisations URSSAF directement sur ce chiffre d’affaires.

Lorsque tu passes au régime réel, ces deux options disparaissent.

Ton activité est alors imposée sur le résultat réel de ton entreprise, c’est-à-dire la différence entre tes recettes et tes charges.

Ce changement peut être très bénéfique, mais il modifie aussi la manière dont ton activité est pilotée.

Quand demander la sortie de la micro-entreprise ?

D’un point de vue strictement légal, la demande de sortie du régime micro-fiscal peut être faite jusqu’au 5 mai 2026 pour une application rétroactive au 1er janvier 2026.

Mais ce fonctionnement rétroactif peut créer plusieurs difficultés :

- TVA à recalculer depuis le début de l’année

- factures à corriger

- incompréhensions entre les déclarations fiscales et sociales

- impact inattendu sur la trésorerie.

Pour éviter ces situations, je recommande généralement une approche plus simple :

👉 anticiper la sortie de la micro-entreprise avant le 30 septembre de l’année en cours pour une application au 1er janvier de l’année suivante.

Pourquoi cette date ?

Parce que le 30 septembre correspond à la date limite permettant de modifier certaines options fiscales, notamment le changement du mode d’imposition pour les entrepreneurs ayant choisi le versement libératoire.

Autrement dit, c’est déjà une échéance administrative structurante dans la gestion du régime fiscal de la micro-entreprise.

S’appuyer sur cette date permet donc :

- de préparer la comptabilité

- d’anticiper la TVA

- d’éviter les corrections rétroactives

- et de démarrer l’année suivante avec un cadre clair.

Il ne s’agit pas d’une obligation légale, mais d’une stratégie qui permet de sécuriser la transition.

Choisir les nouveaux régimes applicables à ton entreprise

Lorsque tu sors de la micro-entreprise, deux décisions administratives doivent être prises.

La première concerne le régime d’imposition de ton entreprise individuelle.

La seconde concerne le fonctionnement de la TVA.

Ces deux choix doivent être faits en même temps, car ils seront mentionnés dans la demande adressée à l’administration fiscale.

Le régime d’imposition de l’entreprise

En entreprise individuelle, il existe deux régimes réels :

- le régime réel simplifié

- le régime réel normal.

Dans la pratique, pour une sortie de micro-entreprise, le régime réel simplifié est presque toujours le plus adapté.

Le régime réel normal concerne des entreprises avec des volumes d’activité très élevés et une organisation comptable déjà structurée.

Le régime réel simplifié permet déjà :

- de déduire les charges réelles

- d’établir une comptabilité conforme

- d’avoir une vision plus précise de la rentabilité de l’activité.

Le choix du régime de TVA

Le passage au régime réel entraîne généralement la fin de la franchise de TVA.

Concrètement, ton entreprise devra désormais facturer la TVA à ses clients et la reverser à l’administration fiscale.

Deux régimes existent :

La TVA simplifiée :

- déclaration annuelle

- deux acomptes versés dans l’année.

La TVA au régime réel normal :

- déclaration mensuelle.

Sur le papier, la TVA simplifiée peut sembler plus confortable puisqu’elle implique moins de déclarations.

Mais dans la pratique, ce fonctionnement demande une organisation très rigoureuse.

La TVA repose toujours sur les factures émises et les factures reçues. Elle nécessite donc de vérifier régulièrement sa comptabilité afin de savoir combien de TVA a été collectée et combien peut être déduite.

Lorsque les déclarations sont mensuelles, ce travail se fait naturellement au fil de l’eau.

À l’inverse, lorsqu’une seule déclaration est faite dans l’année, il peut être tentant de repousser ce suivi. Au moment de la déclaration annuelle, il faut alors reprendre toute la comptabilité : retrouver les factures, vérifier les montants et pointer les opérations.

Dans ces situations, ce qui semblait plus simple au départ devient souvent plus chronophage.

C’est pour cette raison que, dans de nombreux cas, le régime réel de TVA avec déclarations mensuelles offre une gestion plus fluide et plus sécurisée.

Faire la demande auprès des impôts

Une fois ces deux choix définis, tu peux adresser ta demande à l’administration fiscale depuis la messagerie sécurisée de ton espace professionnel sur impots.gouv.fr.

Exemple de message :

Objet : Option pour le régime réel simplifié

Bonjour,

Je souhaite vous informer de ma volonté de sortir du régime micro-fiscal pour mon entreprise individuelle à compter du 1er janvier [année].

Je souhaite opter pour :

– le régime réel simplifié pour l’imposition de mon entreprise individuelle

– le régime réel normal de TVA avec déclarations mensuelles.

Pouvez-vous me confirmer la prise en compte de ces options et les obligations déclaratives associées ?

Cordialement

Informer l’URSSAF du changement

Une fois la sortie du régime micro-fiscal enregistrée, il est conseillé d’informer également l’URSSAF via la messagerie de ton espace en ligne.

Exemple de message :

Objet : Information de changement de régime

Bonjour,

Suite à ma demande de sortie du régime micro-fiscal auprès de l’administration fiscale, je vous informe de mon passage au régime réel pour mon entreprise individuelle à compter du 1er janvier [année].

Je souhaite m’assurer de la bonne prise en compte de cette évolution pour le calcul de mes cotisations sociales.

Cordialement

À partir de ce moment-là, le fonctionnement des cotisations sociales change.

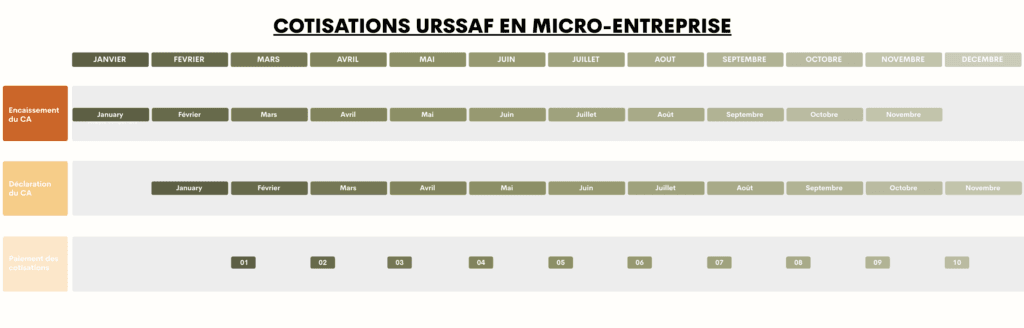

Ce qui change réellement avec l’URSSAF

En micro-entreprise, les cotisations sociales sont calculées directement sur le chiffre d’affaires déclaré.

Si aucun chiffre d’affaires n’est encaissé sur une période, aucune cotisation n’est due.

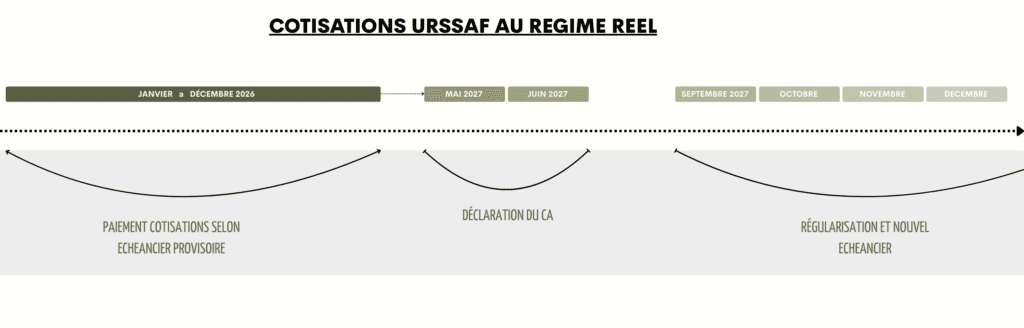

Au régime réel, la logique est différente.

Les cotisations sont calculées sur le résultat de l’entreprise, c’est-à-dire le bénéfice.

Mais ce résultat n’est connu qu’une fois par an, lorsque la déclaration fiscale est réalisée.

Pour gérer ce décalage, l’URSSAF met en place un système de cotisations provisionnelles.

La première année

La première année, l’URSSAF ne dispose pas encore d’un résultat réel de référence.

Elle établit donc un échéancier de cotisations basé sur plusieurs éléments :

- les informations connues sur l’activité

- les données observées lorsque l’entreprise était en micro-entreprise

- des estimations statistiques.

Cet échéancier peut donc être imparfait.

Dans certains cas, les cotisations provisionnelles peuvent être plus élevées que les cotisations réellement dues.

Dans d’autres cas, elles peuvent être insuffisantes.

Mais une chose change fondamentalement :

des cotisations seront appelées chaque mois, même si ton chiffre d’affaires est nul sur certaines périodes.

La deuxième année

La deuxième année, la situation devient plus précise.

Lorsque la déclaration fiscale est réalisée, le résultat réel de l’année précédente est connu.

L’URSSAF va alors :

- calculer une régularisation entre les cotisations déjà versées et celles réellement dues

- mettre en place un nouvel échéancier pour l’année en cours basé sur ce résultat réel.

C’est pour cette raison que les deux premières années au régime réel peuvent générer des ajustements importants.

Anticiper pour protéger sa trésorerie

Le passage au régime réel n’est pas un problème en soi.

Mais il nécessite une gestion de trésorerie plus structurée que celle de la micro-entreprise.

En micro-entreprise, les cotisations suivent directement le chiffre d’affaires.

Au régime réel, il existe toujours un décalage entre :

- le moment où l’activité génère du revenu

- et le moment où les cotisations sont ajustées.

C’est ce fonctionnement qui rend les deux premières années particulièrement sensibles pour la trésorerie.

Si ton activité évolue rapidement ou si ton chiffre d’affaires varie fortement, les régularisations peuvent être importantes.

C’est pourquoi il est essentiel d’avoir une vision claire de ta trésorerie et de ta capacité à absorber ces décalages.

Si tu n’as pas encore mis en place de véritable tableau de suivi de trésorerie, c’est peut-être le bon moment pour le faire.

👉 Pour t’aider, tu peux télécharger gratuitement mon Starter Pack CEO, qui contient notamment un outil simple pour suivre ta trésorerie et anticiper tes charges.

En conclusion : bien préparer sa sortie de la micro-entreprise

Passer de la micro-entreprise au régime réel n’est pas simplement une formalité administrative.

C’est une évolution importante dans la manière de gérer ton activité.

Bien préparée, cette transition permet :

- une fiscalité plus adaptée à la réalité de ton entreprise

- une meilleure compréhension de ta rentabilité

- et une gestion financière plus structurée.

Mais comme toute évolution, elle mérite d’être anticipée et réfléchie.

Car si le régime réel peut devenir un véritable levier de pilotage pour ton activité, il implique aussi une gestion plus rigoureuse des déclarations, de la TVA et surtout de la trésorerie.

👉 Si tu envisages de sortir de la micro-entreprise mais que tu veux sécuriser chaque étape, je propose des ateliers individuels d’accompagnement pour analyser ta situation et préparer la transition.

L’objectif : t’aider à comprendre les conséquences fiscales, sociales et financières du régime réel afin de prendre une décision éclairée et adaptée à ton activité.

Voici les questions les plus fréquentes que se posent les entrepreneurs lorsqu’ils envisagent de passer de la micro-entreprise au régime réel.

Voici les questions les plus fréquentes que se posent les entrepreneurs lorsqu’ils envisagent de passer de la micro-entreprise au régime réel.

À lire aussi

Acomptes impôt micro-entreprise : que se passe-t-il après ta déclaration ?

Une fois la déclaration d’impôts validée, beaucoup de micro-entrepreneures pensent en avoir terminé avec le sujet. En réalité, c’est souvent à ce moment-là que les questions commencent. Car lorsque tu es micro-entrepreneure imposée au barème progressif (donc sans versement libératoire), ton impôt ne fonctionne pas comme un paiement “classique” en une seule fois. Tu payes […]

Micro-entrepreneur sans versement libératoire : comment déclarer ton chiffre d’affaires aux impôts (guide pas à pas)

Si tu es micro-entrepreneur sans avoir opté pour le versement libératoire, ta déclaration d’impôts fonctionne différemment. Tu ne paies pas ton impôt au fil de l’année. Il est calculé après coup, à partir de ta déclaration annuelle. Et c’est souvent là que les questions apparaissent : Dans cet article, je vais te guider pas à […]

🚀 Plus de conseils pour gérer ton entreprise ?

Découvre les Ateliers Micro, spécialement conçus pour les micro-entrepreneures qui grandissent.

Dis bye-bye au flou et aux angoisses liées à …

– La gestion admin.

– La trésorerie ou la rémunération.

– Les aspects administratifs et fiscaux.

– Ta vision business à moyen et long terme…

On (re)met à plat tout ce qui bloque, te préoccupe, t’interroge,

Je t’apporte les réponses claires, adaptées à TA situation.

✅ Tout devient limpide.

✅ Ta charge mentale diminue.

✅ Tu fais grandir ton business avec sérénité.

👉 Découvre Les Ateliers dédiées aux Micro-entrepreneurs